A inicios de 2026, circuló información sobre supuestos bloqueos masivos de cuentas bancarias por parte del SAT. La autoridad ha aclarado que no realiza bloqueos arbitrarios; sin embargo, mantiene la facultad de iniciar procesos de fiscalización ante conductas sospechosas o incongruencias fiscales.

El SAT inicia auditorías (tanto a personas físicas como morales) cuando detecta irregularidades en el cumplimiento de obligaciones. Los principales focos rojos son:

1. Inconsistencias en Gastos e Ingresos

Discrepancia fiscal: Gastar más de lo que se declara ganar (pérdidas recurrentes sin justificación).

Ventas «por fuera»: Diferencias notables entre inventarios comprados y ventas reportadas.

Ingresos no declarados: Incluyendo depósitos en efectivo no justificados.

2. Malas Prácticas en Deducciones y Facturación

Empresas Factureras (EFOS): Comprar facturas a proveedores sin infraestructura (ej. pagar millones por «asesoría» a una empresa sin empleados).

Deducciones personales indebidas: Meter gastos personales (como la despensa) como si fueran del negocio.

Abuso de estímulos: Utilizar beneficios fiscales para fines distintos a los autorizados.

3. Incumplimientos Laborales y de Comercio

Retenciones no pagadas: No entregar al SAT el ISR descontado de los sueldos de los empleados.

Subvaluación en importaciones: Declarar precios menores al mercado para pagar menos aranceles.

Paraísos fiscales: Operaciones sospechosas en territorios de baja imposición.

🔍 ¿Cómo saber si tu orden de auditoría es real?

Si el SAT detecta una inconsistencia, te notificará a través de tu Buzón Tributario. Ante una visita domiciliaria u orden de fiscalización, sigue estos pasos para verificar su autenticidad:

Pasos para la verificación en el portal del SAT:

Ingresa a «Más trámites y servicios».

Busca «Herramientas de cumplimiento» y selecciona «Fiscalización electrónica».

Utiliza la opción de «Verificación de autenticidad».

Necesitarás tener a la mano:

Tu RFC.

El Dígito verificador (ubicado en la última página de la orden, junto a la firma).

El número de oficio de la orden.

La fecha inicial del periodo a revisar.

El nombre de al menos uno de los auditores asignados.

⏳ Plazos y Contacto de Emergencia

Plazo de respuesta: Una vez notificado por Buzón Tributario, tienes 15 días hábiles para aportar pruebas o corregir tu situación.

Denuncias por irregularidades: Si detectas anomalías en el proceso, contacta a:

Nota importante: El SAT publicará próximamente el Plan Maestro 2026, donde se detallarán las estrategias específicas de atención y fiscalización para este año.

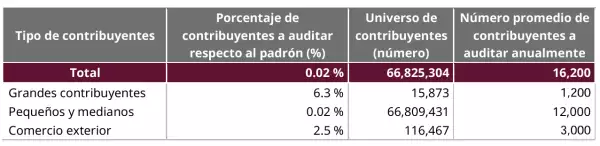

De acuerdo con estadísticas de la autoridad fiscal, se considera abrir el siguiente número de auditorías en 2026:

Captura de pantalla del comunicado 53/2025, publicado el 20 de octubre de 2025 sobre los criterios de programación de auditorías. (SAT)