Las pensiones por jubilación, retiro o invalidez tienen un tratamiento fiscal particular en México. Existe la idea generalizada de que estos ingresos no generan obligaciones fiscales; sin embargo, el Servicio de Administración Tributaria (SAT) establece un límite claro. Cuando el pago mensual supera dicho umbral, el contribuyente debe pagar impuestos sobre el excedente.

¿Cuál es el límite para no pagar ISR?

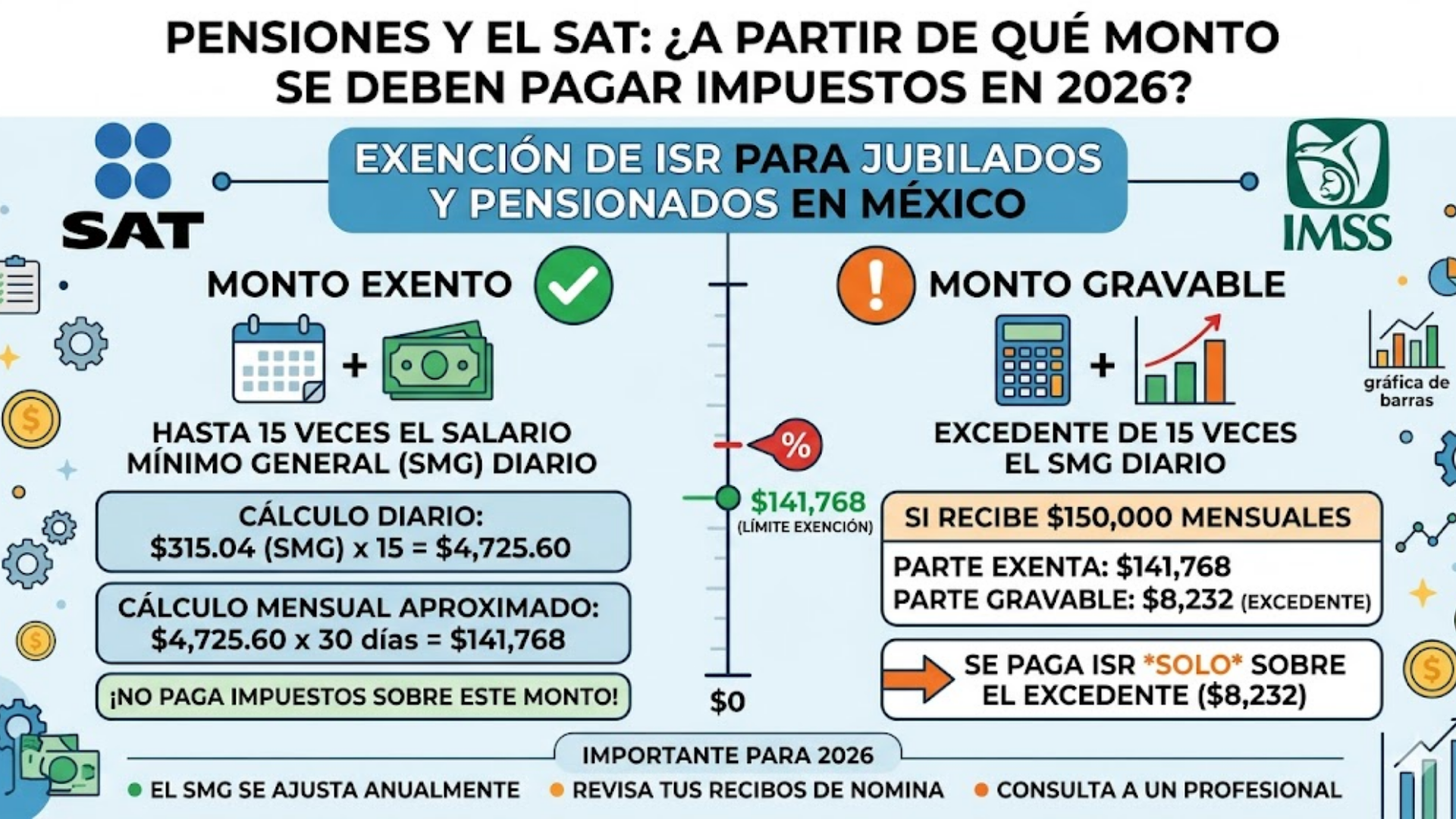

De acuerdo con el artículo 93, fracción IV de la Ley del Impuesto Sobre la Renta (ISR), las jubilaciones, pensiones, haberes de retiro y pensiones vitalicias quedan exentas de impuestos siempre que su monto diario no exceda de 15 veces el salario mínimo general del área geográfica del contribuyente.

Esta normativa aplica para los ingresos provenientes de distintos esquemas, tales como:

- Subcuenta del seguro de retiro (Ley del Seguro Social).

- Subcuenta de retiro, cesantía en edad avanzada y vejez.

- Cuenta individual del sistema de ahorro para el retiro del ISSSTE.

- Pensiones otorgadas por invalidez, incapacidad, cesantía, vejez, retiro o muerte.

Cabe destacar que, en caso de rebasar el límite, el impuesto no se cobra sobre el total de la pensión, sino únicamente sobre la diferencia que exceda el monto permitido.

Los topes para 2026: Zona General y Frontera Norte

El cálculo de la exención depende directamente de la zona geográfica donde resida el pensionado, debido a las variaciones del salario mínimo:

1. Resto del país (Salario Mínimo General) Con el salario mínimo general vigente de 315.04 pesos diarios, el cálculo (315.04 x 15) fija el límite de exención en 4,725.60 pesos diarios.

- En términos mensuales, esto significa que las pensiones de hasta 141,768 pesos están completamente libres de impuestos.

2. Zona Libre de la Frontera Norte En esta región, el salario mínimo es superior, ubicándose en 440.87 pesos diarios. Al multiplicarlo por 15, el tope de exención asciende a 6,613.05 pesos diarios. Las pensiones que superen este umbral deberán tributar sobre el excedente.

Otros ingresos libres de impuestos en 2026

La legislación vigente también contempla otros rubros y prestaciones que no generan ISR para los trabajadores, entre los que destacan:

- Tiempo extra y prestaciones: Exentas en su totalidad para quienes ganan el salario mínimo (si no rebasan los límites de la ley laboral). Para el resto, se exenta el 50% de estos pagos, con un tope máximo de cinco UMAs por semana.

- Riesgos de trabajo: Las indemnizaciones por accidentes laborales o enfermedades están exentas si se otorgan conforme a la ley o contratos colectivos.

- Gastos médicos y funerarios: Los reembolsos otorgados de manera general y conforme a contrato no pagan ISR.

- Seguridad y previsión social: Los subsidios por incapacidad, becas, guarderías y beneficios de instituciones públicas de seguridad social están libres de impuestos (sujetos a los límites de la ley al combinarse con el salario).

- Aportaciones de vivienda y retiro: Los recursos de las subcuentas del IMSS, ISSSTE o Fuerzas Armadas, así como las aportaciones patronales y gubernamentales a las cuentas de retiro, no se consideran ingresos gravables.