El 63% de la población mexicana tiene al menos una cuenta de ahorro formal, principalmente para recibir sus nóminas, pensiones o ahorros. Sin embargo, no todas son iguales ni pueden recibir una cantidad de dinero.

En México existen diferentes tipos de cuentas bancarias que se diferencian por montos máximos de depósitos y requisitos diferentes. Si alguna vez no te pudieron realizar una transferencia porque llegaste a tu límite, puede que tengas una cuenta inadecuada.

¿Qué tipo de cuentas bancarias existen?

En México, existen cuatro tipos de cuentas bancarias para diferentes necesidades, según BBVA:

Nivel 1 – Para personas que buscan una cuenta de uso sencillo y que no realizan transacciones bancarias, como jóvenes que recién comienzan a manejar sus finanzas. Tiene un límite de 750 Udis (Unidades de Inversión), aproximadamente 6,521.90 pesos al cierre de enero de 2026.

Nivel 2 – Personas que realizan un número moderado de transacciones bancarias, clientes que deseen tener mayores beneficios financieros en su cuenta bancaria, como seguros. Tiene un límite de 3,000 Udis. Aproximadamente 26,087.63 pesos.

Nivel 3 – Orientada a personas con mayor poder adquisitivo que realizan un alto volumen de transacciones bancarias y buscan una cuenta con beneficios adicionales, como servicios personalizados y atención exclusiva. Tiene un límite máximo de 10,000 Udis. Aproximadamente 86,958.77 pesos.

Nivel 4 – Para personas de alto poder adquisitivo que buscan una mejor experiencia bancaria. Similar al Nivel 3, son para clientes que buscan servicios personalizados y exclusivos, pero no tienen límite de depósitos.

De acuerdo con el Sistema de Información Económica del Banco de México (Banxico), el valor de las UDIS es de 8.695877 pesos.

Según BBVA, las cuentas digitales bancarias de los niveles 1 y 2 son para personas físicas, mientras que en los niveles 3 y 4 pueden ser tanto para personas físicas como empresas.

Las características no se limitan a los montos máximos de depósitos, sino también a los requisitos para acceder a ellas y tramitarlas.

Nivel 1 – Requiere de nombre completo y fecha de nacimiento. Puede solicitarse a distancia.

Nivel 2 – Solicita nombre completo, fecha de nacimiento, identificación oficial y datos del domicilio. Puede solicitarse a distancia.

Nivel 3 – Por lo general, se requiere de nombre completo, fecha de nacimiento, identificación oficial, comprobante de domicilio, constancia si eres persona física, teléfono y correo electrónico. Puede solicitarse de manera presencial y a distancia.

Nivel 4 – Los mismos requisitos que una N3, con documentación para cotejar información, y generalmente la apertura es presencial.

Tipos de cuentas bancarias en México

| sort | Nivel 1 | Nivel 2 | Nivel 3 | Nivel 4 |

|---|---|---|---|---|

| Disposición de los recursos vía móvil | No | Sí, sujeto a los límites por operación de la regulación de Banca Electrónica | ||

| Medios de acceso | Sucursales, ATM, TPV y comisionistas | Sucursales, ATM, TPV, comisionistas, banca electrónica y teléfono celular | ||

| Cobertura | Nacional | Nacional | Nacional e internacional | |

| Controles adicionales | Todas las cuentas estarán sujetas a monitoreo, controles operativos y tecnológicos para asegurar la integridad de la información. | |||

| Requisitos de apertura e identificación | No presencial | No presencial. Solo datos, sin copias | Esquema presencial y no presencial (verificar datos). Solo datos, sin copias | Apertura presencial. Cotejar información con identificación. Solo datos, no copias. |

| Datos del titular | Nombre completo y fecha de nacimiento | Nombre completo, fecha de nacimiento, sexo, domicilio | Los mismos que cuentas N2 | Los mismos que cuentas N2, más país de nacimiento, ocupación, profesión, actividad o giro de negocio, teléfono |

| Límites de depósito | 750 UDIS mensuales. Saldo máximo 1,000 UDIS | 3,000 UDIS mensuales | 10,000 UDIS | Sin límite |

| Lugar de distribución o apertura | Sucursales, comisionistas, medios electrónicos y comercios | Sucursales, comisionistas, medios electrónicos | Sucursales, comisionistas, internet | Sucursales, comisionistas, personas morales |

Fuentes: BBVA y Banco de México

Tener claridad sobre los tipos de cuentas bancarias, así como los montos máximos de depósito, ayuda a gestionar de manera más eficiente las finanzas.

¿Cómo saber el nivel de mi cuenta bancaria?

Generalmente, la información sobre el nivel de cuenta bancaria está en el contrato, en la sección de “Datos de producto o servicio”, donde debe establecer el límite de Udis.

Cómo elegir la cuenta más adecuada para mí

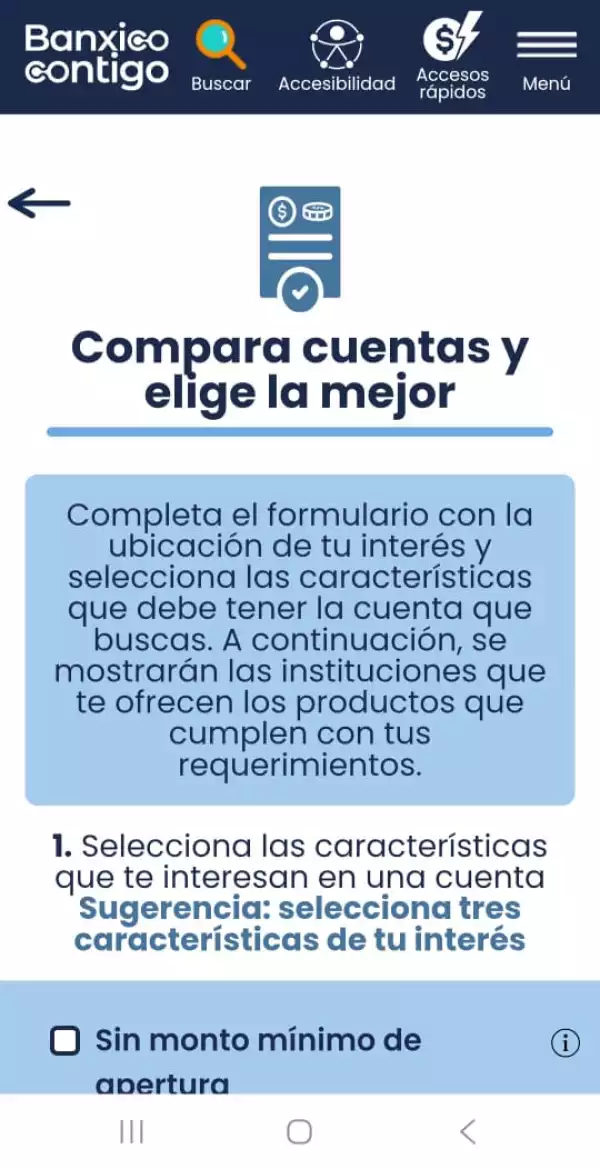

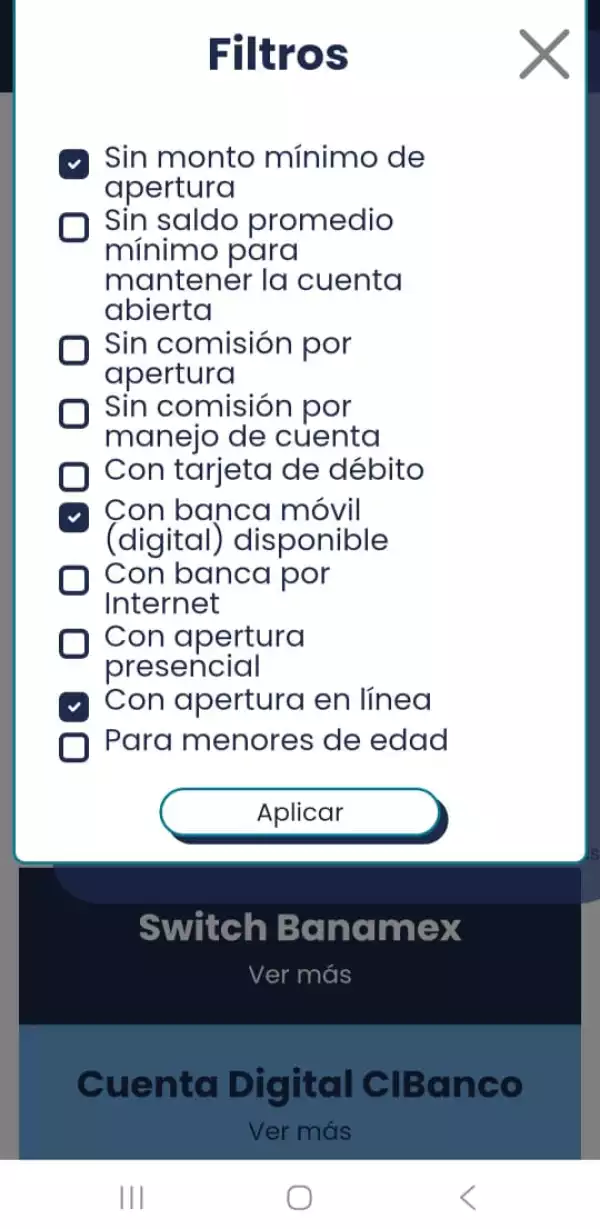

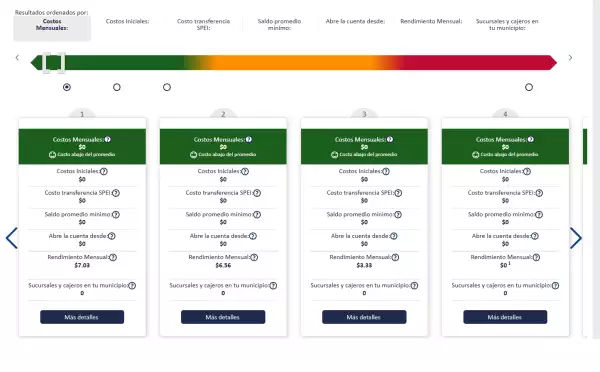

Revisar entre todas las instituciones financieras puede ser complicado y tardado, y por eso Banxico tiene una herramienta digital para hacerlo de manera sencilla.

En Banxico Contigo, tiene dos maneras para consultar información de diferentes cuentas de débito según las características, comisiones y requisitos de apertura que necesites.

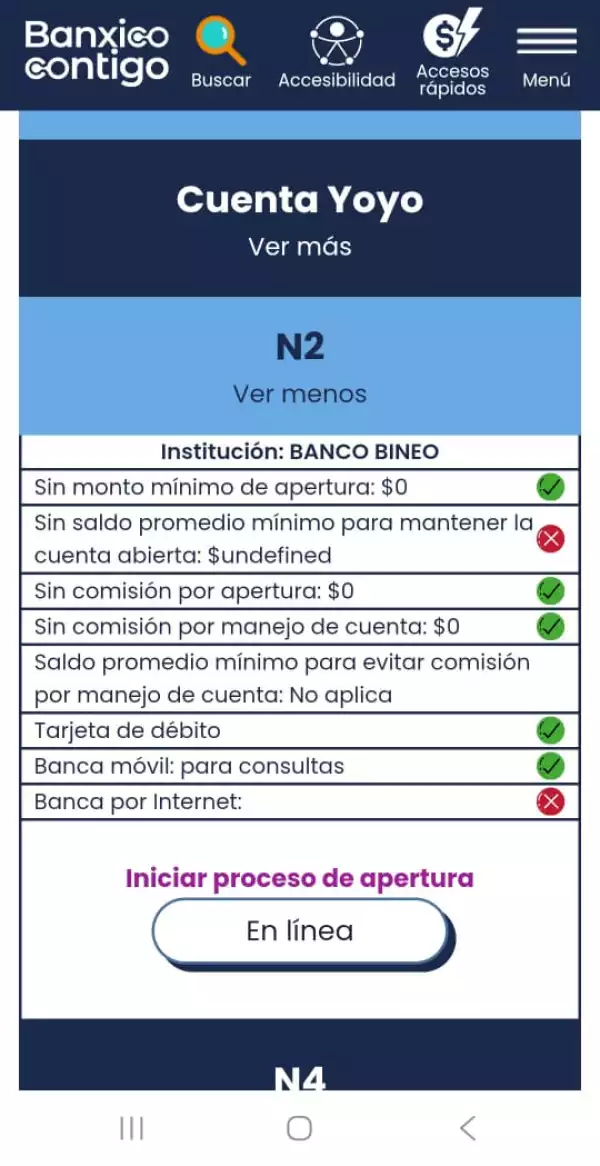

La primera es mediante un comparador sencillo, que aplica filtros básicos y brinda alternativas.

1. Accede a https://contigo.banxico.org.mx/apertura-de-cuenta-inclusion.html

2. Selecciona las características que te interesan de una cuenta y presiona “Buscar”.

3. Banxico brinda diferentes opciones, y mencionará el nivel de cuenta que son. Se puede desplegar el menú de información y tiene un hipervínculo directo para revisar el proceso de apertura.

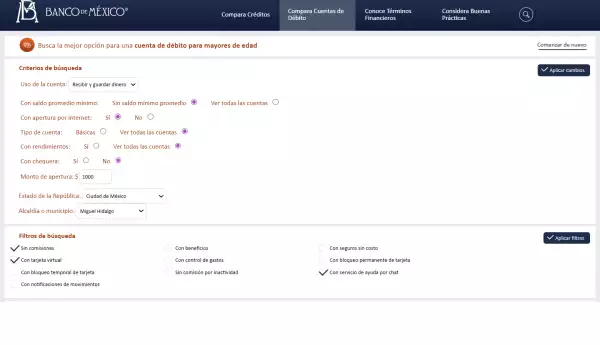

La segunda herramienta, pero más específica, es un comparador que requiere de más información.

1. Accede a https://contigo.banxico.org.mx/herramientas-y-servicios-financieros.html y elige la opción «Compara entre distintas cuentas de débito». Te pedirá acceder a otra página.

2. Banxico dispondrá de una serie de preguntas de opción múltiple o rellenable sobre las necesidades de uso de la cuenta, datos de ubicación y monto de apertura. Los datos pueden modificarse.

Banxico compartirá resultados que se ajusten al perfil, los cuales pueden consultarse de manera particular.

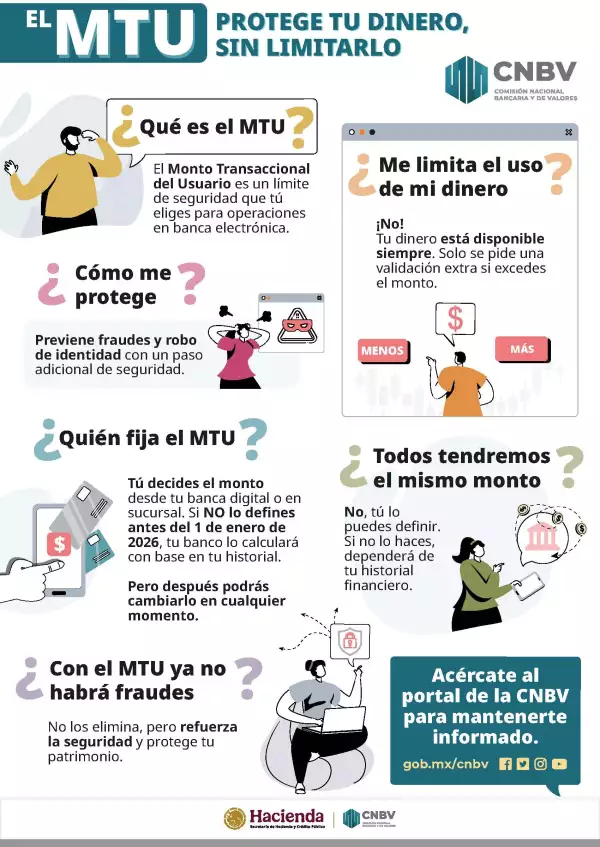

Todos los clientes de bancos deben tener su límite de transacciones (MTU)

Desde octubre de 2025, la banca mexicana comenzó a implementar el Monto Transaccional del Usuario (MTU) como un límite de seguridad para las operaciones de los clientes.

El MTU aplica para transferencias, pagos de servicios, tarjetas, SPEI o CoDi, y permite que el banco detecte movimientos inusuales o sospechosos en tu cuenta.

El objetivo es prevenir fraudes y robo de identidad, a través de un paso adicional de seguridad. Cualquier operación fuera de lo normal será revisada antes de completarse mediante una validación extra.

Cada cliente puede establecer su propio límite, o será establecido de manera predeterminada por el banco según el historial de operación y perfiles similares.

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), establecer el MTU no limita las operaciones bancarias. El dinero está disponible siempre, y el límite puede modicarse.

Fuente: Expansión