La edad es un factor determinante cuando vas a pedir un crédito y el banco sin duda la considera para evaluar tu solicitud. Asimismo, dependiendo de la etapa de la vida en la que estés y tus necesidades crediticias, variarán las condiciones que te ofrecerán.

En México, la mayoría de las instituciones financieras permiten que los jóvenes empiecen a solicitar créditos a partir de los 18 años, que es la edad legal para formar parte del sistema financiero.

Cuando apenas has alcanzado la mayoría de edad, tu historial crediticio por lo general es nulo o muy limitado, lo que suele dificultar la obtención de un crédito sin la ayuda de un coacreditado o garantías adicionales.

La pregunta entonces es, ¿cuál es la edad ideal para pedir un crédito? Datos de Círculo de Crédito, sociedad de información crediticia (SIC) con más de 20 años de experiencia en el sector, revelan información relevante en este sentido:

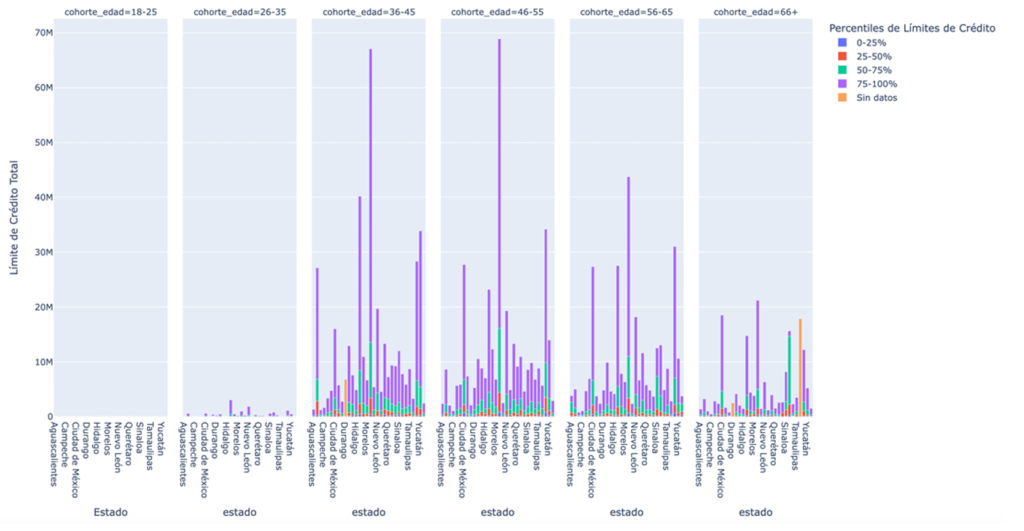

Análisis del panorama crediticio en México al cierre de 2024. Distribución de límites de crédito por Estado y cohorte de edad (percentiles) (clientes sin mora)

Fuente: Círculo de Crédito. El uso de esta información está basado en usuarios que accedieron a su RCE o RCE + Score, de enero a diciembre de 2024.

A través de un análisis de la distribución de los límites de crédito por estado y cohorte de edad en clientes sin mora, la SIC desvela las tendencias en la asignación de crédito con base en la edad y la región:

18 a 25 años

Este sector tiene una asignación de crédito significativamente baja, lo que indica restricciones más estrictas para quienes aún no han construido historial crediticio o tienen ingresos más bajos y menos estables.

Punto clave: Antes de solicitar tu primer crédito, asegúrate de tener claro cómo funciona una tarjeta de crédito o departamental y la importancia de planear tus gastos para no sobreendeudarte en esta etapa tan temprana de la vida.

Punto clave: Las instituciones financieras tienden a ofrecer mejores condiciones a quienes han mantenido un buen comportamiento crediticio durante varios años. Si llegas a esta edad, pero no tienes ese historial positivo, hay que trabajar en ello. No todo está perdido.

66 en adelante

En la cohorte de 66 años en adelante se observa una disminución en los límites de crédito, lo que sugiere que los bancos reducen la exposición a este segmento, posiblemente por factores como la jubilación y menor capacidad de pago a largo plazo.

Otros datos relevantes de este análisis del panorama crediticio en México 2024, indican que la Ciudad de México, Nuevo León y algunos estados del centro del país concentran los límites de crédito más altos, lo cual puede estar relacionado con la concentración de actividad económica, salarios más altos y un mayor acceso a productos financieros.

Fuente: Forbes