“Comprar” una casa en remate hipotecario parecería una gran oportunidad, sin embargo, debes investigar cómo funcionan, qué son realmente y cuáles son los costos ocultos o adicionales de los remates hipotecarios. No te dejes ir por la emoción.

De acuerdo con la Sociedad Hipotecaria Federal (SHF), el costo de las viviendas en el país, al cierre del segundo trimestre del año, reportó un aumento de 9.4 por ciento.

Cada vez es más complicado encontrar casas o departamentos a bajo costo. Según la SHF, el costo promedio de una vivienda en México ronda en 1 millón 724,000 pesos

Lo anterior ha hecho que muchas personas sigan buscando inmuebles a bajo costo, y se dejen deslumbrar por precios bajos como los que se ofrecen por los remates hipotecarios.

Pero ¿qué es un remate hipotecario?

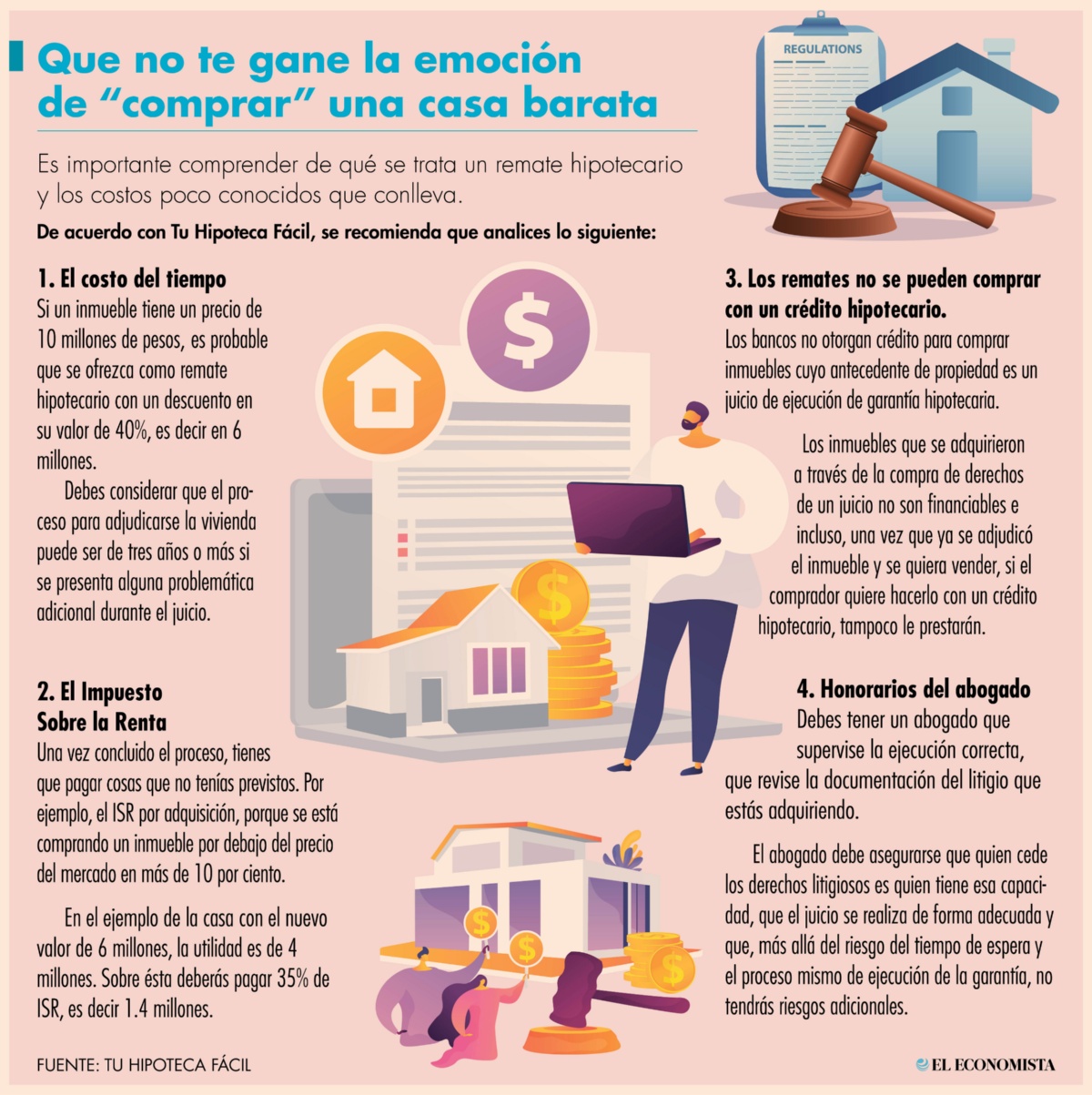

Los remates hipotecarios son conocidos por ofrecer descuentos de 30 a 60% del valor original de los inmuebles, ya sea casas o departamentos, indicó Fernando Soto-Hay.

El fundador y director general de Tu Hipoteca Fácil, empresa de asesoría patrimonial hipotecaria, explicó que es importante que las personas sepan que en un remate hipotecario no se compra una casa o un departamento.

En un remate hipotecario lo que se compra son los derechos en un litigio que se originó por un crédito hipotecario no pagado y donde el acreedor –por lo general una entidad financiera– demandó a su cliente por falta de pago.

La falta de pago en tiempo y forma, así como la imposibilidad de vender el inmueble a tiempo, para que con esos los recursos de la venta se liquide el saldo del crédito, hace que el bien se remate por parte del acreedor a través de un juicio.

Dado que el acreedor puede reclamar los derechos sobre la propiedad para pagar la deuda –pues ésta queda como garantía del crédito–, la institución vende los derechos del litigio de la casa o del departamento a un precio inferior al valor comercial del inmueble.

Por eso, Fernando Soto-Hay, destacó que los remates hipotecarios, que podrían parecer una auténtica oportunidad, exponen a las personas sin suficiente experiencia a la compra de problemas o incluso a fraudes.

“Desde mi perspectiva, la compra de un remate hipotecario es recomendable solo para quienes tienen el capital total disponible y ven en ello una inversión de riesgo. Si tu objetivo es vivir en esa casa y gozarla como patrimonio, no es la mejor opción de compra”, enfatizó Fernando Soto-Hay.

Los remates hipotecarios se derivan de hipotecas no pagadas y antes de adquirir alguno, es importante realizar una investigación de la propiedad como su estado legal, condiciones físicas y cualquier deuda o gravamen asociado para evitar sorpresas desagradables después de la compra, afirmó Mike Ramírez, Fundador de Blun.M2.

Para el representante de Blun.M2, proyecto que ayuda a las personas con asesorías sobre remates hipotecarios, existen diversos estigmas alrededor de los remates hipotecarios.

Por ello, es importante que las personas primero se informen sobre cómo funcionan, investiguen la propiedad y en caso de irse por este modelo, busquen asesoría y comprendan que es un proceso largo.

“Es muy fácil vender un remate hipotecario, lo difícil es el proceso de entrega de una propiedad. En algunas ocasiones las empresas hacen ver esta operación como un negocio inmobiliario, pero en realidad lo que te venden es una cesión de derechos, es decir, un proceso de cobranza que no precisamente es una opción viable de adquirir una casa para luego habitarla”, indicó.

Fuente: El Economista