«Busquen en sus contratos las comisiones que les van a cobrar, todos los bancos están obligados a ponerlo en un anexo, y vigilen a través de sus estados de cuenta que éstas sean las pactadas”.

Jesús Chávez, director de análisis y estadísticas de servicios y productos financieros en la Condusef.

Las tarjetas de débito y de nómina son parte integral de la vida financiera de la mayoría de la población económicamente activa, en esos productos financieros es donde guardamos o recibimos nuestros ingresos, además de utilizar las tarjetas vinculadas con estas cuentas para comprar y pagar bienes y servicios.

En México, los bancos tradicionales, las Sociedades Financieras de Objeto Múltiple (Sofomes) y las Sociedades Financieras Populares (Sofipos), son las instituciones que ofrecen este tipo de servicios, variando las prestaciones y facilidades que le dan al cliente.

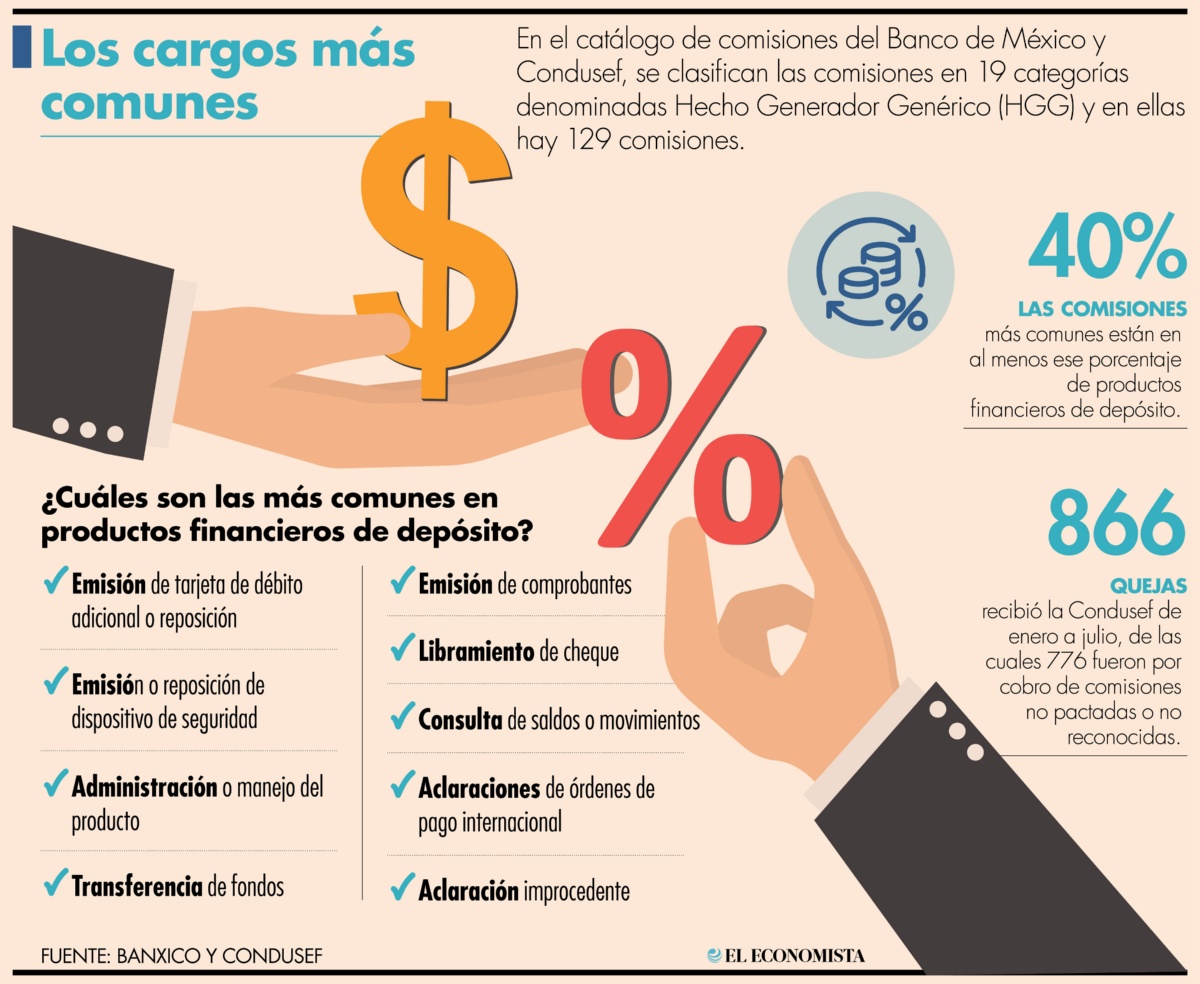

Las cuentas de débito y nómina, normalmente, incluyen una serie de comisiones y cobros que deben estar publicadas en el catálogo del Banco de México (Banxico) y de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

¿Cómo monitorear y evitar el cobro de comisiones de más?

Jesús Chávez se desempeña como Director de Análisis y Estadísticas de Servicios y Productos Financieros en la Condusef, rescata que el primer paso para cuidarse de comisiones al contratar un producto financiero es leer el contrato y comprobar que las comisiones estipuladas estén acorde al catálogo de Banxico.

Recomendó a los usuarios de cuentas de depósito, revisar sus estados de cuenta mensuales que reciben o en las aplicaciones móviles de las instituciones bancarias, ahí podrán darse cuenta si el banco está haciendo algún cobro y cual es el monto, también es una buena manera de vigilar que no existan dobles comisiones.

“El banco te puede cobrar una comisión por el uso de su producto o por no mantener el saldo promedio mínimo que se estipula en el contrato, sin embargo, no te pueden cobrar las dos, o te cobran una o te cobran la otra”, declaró sobre el cobro de comisiones dobles y aclaró que en las cuentas de nómina no está permitido tener ese tipo de condiciones.

Si los bancos van a modificar las comisiones, ya sea subir o bajar el costo, eliminar alguna o agregar alguna están obligados a pedir la autorización de Banxico o Condusef y notificar al usuario en un espacio de 30 días el concepto y monto que tendrá dicha comisión.

“Todos los bancos deben tener en su sitio web y en sus sucursales el tarifario de comisiones de todos sus productos para que el cliente lo pueda consultar, adicionalmente la Condusef tiene el catálogo nacional de productos y servicios financieros para que los usuarios puedan comparar las características de más de 19,000 productos financieros”, agregó Jesús Chávez.

Si necesitas aclaraciones, ¿a dónde recurrir?

La Condusef es la dependencia encargada de atender, mediar y resolver los reclamos que existen de clientes hacia sus instituciones proveedoras de productos financieros.

Para emitir una queja, se puede hacer de manera presencial en las instalaciones de la Condusef, por teléfono o por su portal web de quejas.

En cualquiera de los tres casos, se deberá proporcionar una descripción de la queja, con detalles como fechas, institución financiera, monto de la queja y solicitud de solución. Aunado a eso se debe adjuntar una identificación oficial, el estado de cuenta, contrato o algún documento que avale la queja y el formato de registro de queja impreso y firmado.

La resolución puede variar, sin embargo, la dependencia da un rango de 15 a 30 días hábiles para emitir una resolución, esto luego de notificarle al banco y recibir la respuesta de la entidad bancaria, en caso de haber una resolución satisfactoria y amistosa entre el banco y el cliente, el proceso se considerará finalizado.

Si la queja no tuvo una respuesta satisfactoria, la Condusef pone a disposición el proceso de mediación telefónica, donde un representante del banco, un representante de Condusef y el cliente pueden revisar la queja a través de una llamada telefónica. Si la queja amerita acción judicial, la Condusef pone a disposición de la ciudadanía asesoría legal gratuita con profesionales y acompañamiento durante todo el proceso legal.

Fuente: El Economista